| Enflasyon Düzeltmesinin Teknik İflasa Etkisi |

|

|

|

| 06 Mayıs 2024 | |

Borca batık olma durumu, şirketin aktiflerinin borçlarını karşılayamaması halidir

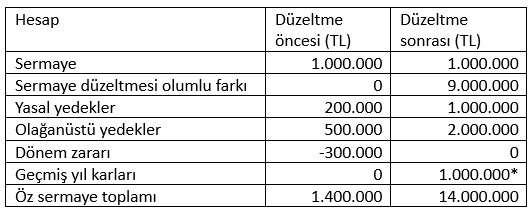

Değerli okurlar, uygulamada "teknik iflas" olarak adlandırılan durum sermaye şirketlerinin ortaklarını, müşterilerini ve üst düzey yöneticilerini ilgilendiren önemli konuların başında gelir. Çünkü zarar sebebiyle sermayenin kısmen veya tamamen kaybedilmesinin şirketin iflasına kadar giden çok ağır sonuçları var. Türk Ticaret Kanunu (TTK) madde 376’ya göre; - Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu derhâl genel kurulu toplantıya çağırmak ve uygun gördüğü iyileştirici önlemleri sunmak zorunda. Bu iyileştirici önlemler; sermayenin tamamlanması, sermaye artırımı, bazı üretim birimlerinin veya bölümlerinin kapatılması ya da küçültülmesi, iştiraklerin satışı, pazarlama sisteminin değiştirilmesi vs. olabilir. Genel kurul, sunulan iyileştirici önlemleri aynen kabul edebileceği gibi değiştirerek de kabul edebilir ya da sunulan önlemler dışında başka bir önlemin uygulanmasına karar verebilir. - Yine son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşılırsa, derhâl toplantıya çağrılan genel kurul, kalan sermaye ile yetinmeye, sermayenin tamamlanmasına veya artırılmasına karar verebilir. Kalan sermayeyle yetinmeye karar verdiği takdirde sermaye azaltımı yapılır, bu azaltımla eşzamanlı sermaye artırımı yapılabilir veyahut azaltım yapılmadan da artırıma karar verilebilir. Bu kararlar verilmediğinde şirket kendiliğinden sona erer, yani iflas süreci başlar. - Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkarmakla görevlidir. Bu bilançodan hareketle aktiflerin, borçları karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu asliye ticaret mahkemesine bildirmek ve şirketin iflasını istemek zorundadır. Borca batık olma durumu, şirketin aktiflerinin borçlarını karşılayamaması halidir. Enflasyon düzeltmesi bu konuda birçok şirketi rahatlattı! Çünkü aktiflerini borçla finanse eden şirketlerde 31/12/2023 tarihi itibariyle yapılan enflasyon düzeltmesi işlemi öz sermayeleri artırıcı yönde etki yaptı. Ayrıca sermaye ile kanuni yedek akçeler toplamının yarısının veya üçte ikisinin kaybedilip kaybedilmediğinin analizinde sermaye ve yasal yedeklerin düzeltme öncesi tutarları dikkate alındığı halde öz sermaye düzeltilmiş tutarlara göre dikkate alındığı için enflasyon düzeltmesi çoğu örnekte bu açıdan bilançoları iyileştirici yönce etki gösterdi. Örnek 1 Şirketin öz sermayesinin düzeltme öncesi ve sonrası aşağıdaki gibi olduğunu varsayalım.

*Mükellefin parasal olmayan aktiflerinden 12.600.000 TL enflasyon kazancı hesaplandığını varsayarsak, düzeltilmiş bilançoda yer alacak geçmiş yıl karları, Maliyenin yönlendirmesine göre; =12.600.000- (9.000.000 + (1.000.000-200.000) + (2.000.000-500.000) + 300.000) =12.600.000- 11.600.000 =1.000.000 Bu örnekte şirket, düzeltme öncesinde, sermaye ve kanuni yedek akçeler toplamının yarısı olan (1.000.000 +200.000) /2= 600.000 TL’nin tamamını 1.400.000 TL’lik öz sermaye içinde tamamıyla korumaktadır. Bu şirket düzeltme sonrasında analizde yine 600.000 TL’lik tutarı dikkate alacak olup, bu tutarı 14.000.000 TL öz sermaye içinde fazlasıyla korumaya devam etmektedir. Örnek 2 Şirketin öz sermayesinin düzeltme öncesi ve sonrası aşağıdaki gibi olduğunu varsayalım.

*Mükellefin parasal olmayan aktiflerinden 13.000.000 TL enflasyon kazancı hesaplandığını varsayarsak, düzeltilmiş bilançoda yer alacak geçmiş yıl karları, Maliyenin yönlendirmesine göre; =13.000.000- (9.000.000 + (1.000.000-200.000) + 2.000.000+ 200.000) =13.000.000- 12.000.000 =1.000.000 Bu örnekte düzeltme öncesinde şirket, sermaye ve kanuni yedek akçeler toplamının yarısı olan (1.000.000 +200.000) /2 = 600.000 TL’nin tamamını kaybetmiş görünmektedir. Bu şirket düzeltme sonrasında 600.000 TL’lik tutarı 12.000.000 TL öz sermaye içinde korumaktadır. Yani enflasyon düzeltmesi bu şirketi teknik iflastan kurtarmıştır. Bu yazı için son sözlerim...Görüldüğü gibi sermayenin kaybına ilişkin analizde sermaye ve yasal yedeklerin enflasyon düzeltmesi öncesi tutarlarının dikkate alınması olumlu etki yaratan en önemli husustur. Çünkü TTK’ya göre şirketin sermayesi ve kanuni yedekleri düzeltilmiş tutarlar değil, düzeltme öncesi tutarlardır. Ticaret sicilinde tescil edilmiş sermaye, düzeltme öncesi tutarlardan oluşur. Enflasyon düzeltmesi vergisel açıdan bir değerleme işlemi niteliğindedir. Bu analizde öz sermaye olarak ise düzeltme sonrası tutarların esas alınması zorunluluktur. Çünkü vergisel fonlar da öz sermaye tutarını artıran unsurlardandır. Öz sermaye unsurlarının düzeltilmesi ise bu açıdan bir yarar sağlamaz. Çünkü bir taraftan öz sermaye unsurları hesaplanıp enflasyon farkları pasifte kayda alınırken, diğer taraftan aynı tutarda pasifte geçmiş yıl zararları içinde enflasyon zararları takip edilmektedir. Bu iki unsur da, vergili enflasyon düzeltmesi uygulamasının yapılacağı yıllarda (2024 ve şartların sağlandığı izleyen yıllar) düzeltileceği için bu işlemlerin öz sermayeye + veya - herhangi bir etkisi olmayacaktır. Asıl etki parasal olmayan aktif kalemlerden gelmektedir. Erdoğan Sağlam YMMhttps://t24.com.tr/yazarlar/erdogan-saglam/enflasyon-duzeltmesinin-teknik-iflasa-etkisi,44689 |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı