| Vergi ve SGK Uygulamasında Yemek İstisnası |

|

|

|

| 12 Ocak 2024 | |

|

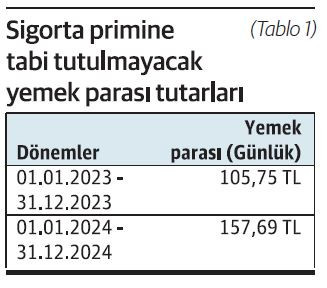

Çalışanların temel haklarından birisi de işyerinde yemek imkânı sağlanmasıdır. İşyerleri çalışanlara işyeri yemekhanesinde veya anlaşmalı bir restoranda yemek yedirebildiği gibi çeşitli yemek kartlarına yükleme yapabilmekte veya nakit olarak da ödenebilmektedir. Sigortalılara yemek parası adı altında yapılan ayni veya nakdi ödemeler bilindiği üzere SGK tarafından belirlenen rakamlara kadar SGK prime esas kazancından istisna tutulmuştur. İşyerinde veya müştemilatında işveren tarafından yemek verilmemesi şartıyla, fiilen çalışılan gün sayısı dikkate alınarak günlük prime esas kazanç alt sınırının %23,65’inin, yemek verilecek gün sayısı ile çarpılması sonucunda bulunacak miktar, prime esas kazançların tespitinde dikkate alınmayacak, dolayısıyla bu tutardan prim kesilmeyecektir. İstisna tutulacak tutar günlük asgari ücret tutarının değişmesi ile artmaktadır. “Brüt Günlük Asgari Ücret X %23,65 X (Ay içinde fiilen çalışılan gün sayısı) Yemek parası verilen gün sayısı = Toplam aylık istisna tutarı” formülü vasıtasıyla hesaplanacaktır. Tüm işyerlerinde ve yaş ayrımı olmaksızın asgari ücret 2024 yılı 1 Ocak’tan geçerli olmak üzere yılsonuna kadar günlük brüt 666,75 TL, aylık brüt 20.002,50 TL olarak güncellenmiş bulunmaktadır. Buna göre 2024 yılı ocak ayından itibaren uygulanacak olan sosyal sigortalar priminden istisna tutulacak günlük yemek bedeli aşağıdaki gibi uygulanacaktır:

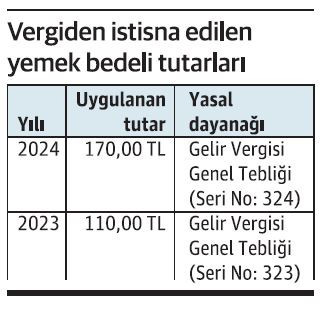

**** Gelir vergisi istisnası Gelir Vergisi Genel Tebliği (Seri No: 324) 30 Aralık 2023 tarih ve 32415 (2. Mükerrer) sayılı Resmî Gazetede yayınlanmıştır. 09.11.2022 tarih ve 32008 sayılı Resmî Gazete’de yayınanan Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair 7420 sayılı Kanun’la, işverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 2023 yılı için 110 lirayı aşmayan kısmı, nakit olarak ödense dahi gelir vergisinden istisna tutulmasına ilişkin düzenleme yapılmıştır. 1 Aralık 2022 tarihinden itibaren geçerli olmak üzere ilgili düzenleme yürürlüğe girmiştir. Söz konusu Vergiden İstisna Edilecek Yemek Bedeli Ödemesi 2024 yılı için 170 lirayı aşarsa, aşan kısım ile bu amaçla sağlanan diğer menfaatler, ücret olarak vergilendirilecektir. İşverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı, 2024 yılı için 170,00 TL olarak tespit edilmiştir. Yıllara göre vergiden istisna edilen yemek bedeli tutarları aşağıdaki tabloda verilmiştir.

Resul KURT

https://www.ekonomim.com/kose-yazisi/vergi-ve-sgk-uygulamasinda-yemek-istisnasi/724459 |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı