| Konkordato Süreçleri, İlkeleri ve Vergisel Sonuçları |

|

|

|

| 20 Ekim 2018 | |

|

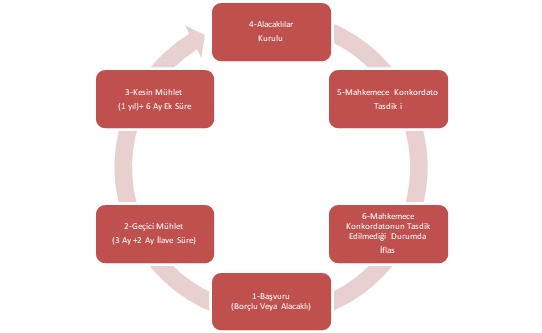

I-Giriş Kavram olarak yeni olmasa da, gündem olarak yoğun bir şekilde karşımıza çıkmaya başlayan konkordato bir hayli önem ve değer kazanmaya başlamıştır. Kavram, önemli bir “hukuk yolu” olarak yeni haklar ve yeni yükümlülükler yarattığı için pek çok kesimi önemli düzeyde etkilemektedir. Konkordato, uzun yıllardır hukukumuzda önemli bir yer tutan “iflas ertelemesinin” yerine ikame olarak gelmiş bir kavram da değildir. Tam tersine, iflas ertelemesinin temel eksikliklerini ortadan kaldırmaya çalışan, süreci daha etkin yürütmeye yönelten ve alacaklıları da sürece dahil eden ve tasdikiyle bağlayıcı nitelik arz eden kanuni bir belgedir. Hukuk alanında uzmanlaşmış değerli yazarların görüşlerine göre iflas erteleme uygulamasında yargılama ve uygulama süresinin uzunluğu, iflas erteleme sürecindeki şirketlerin mahkeme tarafından tam olarak denetlenememesi ve alacaklıların işleyişe müdahale edememeleri gibi bir çok sorunun meydana geldiği anlaşılmaktadır. Günümüzde yaşanan ekonomik gelişmeler, zincirleme şekilde çok sayıda borçluyu konkordato ilan etmeye teşvik etmiştir. Bu durum, ekonomide güvensizliği de beraberinde getirmiştir. Bu kapsamda, konkordato kavramın olumlu çok fazla yanı olmasına karşın, önüne geçilemez olumsuz sonuçların doğmasına da neden olduğu ve olabileceğini ortaya koymaktadır. Temel kurak olarak, dürüst olarak borçlarını yerine getirme arzu ve niyeti olan, buna karşın mevcut şartlar altında bunun gereklerini tam ve gereği gibi ifa edemeyecek olan borçluları, geçici bir süre ile, belli bazı şartlar altında, borçta tenzilat, yeni vade veyahut tenzilat ile birlikte yeni vade imkanı tanıyan bir yöntemdir. Kavram adi, iflas sonrası ve malvarlığı terki olarak 3 şekilde ifade edilse de genel olarak adi konkordato şeklinde yapılmakta ve çalışmada da bu konu ele alınmaktadır. Konkordato, onaylanması bazı kurallara bağlı olup, alacaklılar kurulu çoğunluğu ile tesis edilebilmektedir. Konkordato projesi; a) Kaydedilmiş olan alacaklıların ve alacakların yarısını veya b) Kaydedilmiş olan alacaklıların dörtte birini ve alacakların üçte ikisini, aşan bir çoğunluk tarafından imza edilmiş ise kabul edilmiş sayılır. Oylamada sadece konkordato projesinden etkilenen alacaklılar oy kullanabilir. 2004 Sayılı İcra ve İflas Kanununun 206 ncı maddesinin birinci sırasında yazılı imtiyazlı alacakların alacaklıları ve borçlunun eşi ve çocuğu ile kendisinin ve evlilik bağı ortadan kalkmış olsa dahi eşinin anası, babası ve kardeşi alacak ve alacaklı çoğunluğunun hesabında dikkate alınmaz. Rehinle temin edilmiş olan alacaklar, İİK’nın 298 inci madde uyarınca takdir edilen kıymet sonucunda teminatsız kaldıkları kısım için hesaba katılırlar. Aşağıda detaylarına yer vereceğimiz konkordato süreci yalın haliyle aşağıdaki gibi gerçekleşmektedir:

Aşağıdaki çalışmada kurama ilişkin açıklamalar yapılarak vergisel açıdan da dikkate alınması gerekebilecek bazı hususları sizlerle paylaşacağız: II-Konkordato Süreci 1-Konkordatonun Yasal Alt Yapısı İcra İflas Kanunu’nun İflas Erteleme Hükümleri 15/03/2018 tarihli Resmi Gazete’de yayımlanan “7101 Sayılı İcra Ve İflas Kanunu Ve Bazı Kanunlarda Değişiklik Yapılmasına Hakkında Kanun[1]” ile yürürlükten kaldırılmıştır. Bu değişiklik ile “iflas erteleme” yürürlükten kaldırılmış ve “konkordato” nun kapsamı ise genişletilmiştir. Bu kapsamda, 2004 sayılı Kanunun 285 inci maddesi değiştirilerek borçlarını,

Dikkat edileceği üzere bir talebe bağlı olan konkordato sadece vadesi gelen borcunu ödemeyecek olan değil, aynı zamanda vadesinde ödeyememe tehlikesi bulunanlar tarafından da talep edilebilecek bir yoldur. Ayrıca, sadece iflasa tabi olanlar değil, aynı zamanda gerçek kişiler de konkordato talebinde bulunabileceklerdir. Borçlu gibi iflas durumunda alacağını kısmen veya tamamen alamama tehlikesi bulunan alacaklılar da mahkemeden yazıyla talepte bulunabileceklerdir. İflâs talebinde bulunabilecek her alacaklı, gerekçeli bir dilekçeyle, borçlu hakkında konkordato işlemlerinin başlatılmasını isteyebilir. Yetkili ve görevli mahkeme; iflâsa tabi olan borçlu için 154 üncü maddenin birinci veya ikinci fıkralarında yazılı yerdeki, iflâsa tabi olmayan borçlu için yerleşim yerindeki asliye ticaret mahkemesidir (icra dairelerine başvuru yapılmayacaktır). Konkordato talebinde bulunan, Adalet Bakanlığı tarafından yürürlüğe konulan tarifede belirtilen konkordato gider avansını yatırmaya mecburdur. Bu durumda 12/1/2011 tarihli ve 6100 sayılı Hukuk Muhakemeleri Kanununun 114 üncü ve 115 inci maddeleri kıyasen uygulanır. 2-Konkordato Başvurusunda Verilmesi Gereken Belgeler 2004 sayılı Kanunun 286 ncı maddesi “Konkordato Talebine Eklenecek Belgeler” başlığında yeniden düzenlenmiş olup maddeye göre borçlunun, konkordato talebine aşağıdaki belgeleri eklemesi gerekmektedir: a) Ön Projenin Verilmesi Gerekmektedir

gösteren konkordato ön projesinin verilmesi gerekmektedir. , Bu proje ile projeden beklenen faydanın hangi şekil veya suretle temin edileceğinin detaylı izahatının yapılması gerekmektedir. b) Borçlunun Mali Durumuna İlişkin Belgeler Borçlunun malvarlığının durumunu gösterir belgelerin de Mahkemeye arzı gerekmektedir.

liste ve belgelerin hazırlanması gerekmektedir. c) Alacaklıları, alacak miktarlarını ve alacaklıların imtiyaz durumunu gösteren liste. d) Konkordato ön projesinde yer alan teklife göre alacaklıların eline geçmesi öngörülen miktar ile borçlunun iflâsı hâlinde alacaklıların eline geçebilecek muhtemel miktarı karşılaştırmalı olarak gösteren tablo. e) Sermaye Piyasası Kurulu veya Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yetkilendirilen “bağımsız denetim kuruluşu” tarafından hazırlanan ve konkordato ön projesinde yer alan teklifin gerçekleşmesinin kuvvetle muhtemel olduğunu gösteren finansal analiz raporları ile dayanakları. Şu kadar ki bu şart 3/6/2011 tarihli ve 635 sayılı Bilim, Sanayi ve Teknoloji Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 28 inci maddesi kapsamında küçük işletmeler bakımından uygulanmaz. Bu madde uyarınca sunulan malî tabloların tarihi, başvuru tarihinden en fazla kırk beş gün önce olabilir. Borçlu, konkordato sürecinde mahkeme veya komiser tarafından istenebilecek diğer belge ve kayıtları da ibraz etmek zorunda olup, duruma göre yukarıda yer verdiğimiz belgeler dışındaki diğer belgelere de ihtiyaç duyulabilecektir. 3-Mahkemenin Geçici Mühlet Vermesi Konkordato talebi üzerine Asliye Ticaret Mahkemesi, 286 ncı maddede belirtilen yukarıda yer verdiğimiz belgelerin eksiksiz olarak mevcut olduğunu tespit ettiğinde derhâl geçici mühlet kararı verir ve 297 nci maddenin ikinci fıkrasındaki hâller de dahil olmak üzere, borçlunun malvarlığının muhafazası için gerekli gördüğü bütün tedbirleri alır. Geçici mühlet konusunda Mahkemeye serbestlik tanınmadığı açıktır.

Mahkeme, geçici mühlet kararıyla birlikte konkordatonun başarıya ulaşmasının mümkün olup olmadığının yakından incelenmesi amacıyla bir geçici konkordato komiseri görevlendirir. Alacaklı sayısı ve alacak miktarı dikkate alınarak gerektiğinde üç komiser de görevlendirilebilir. 290 ıncı madde bu konuda kıyasen uygulanacaktır.

Geçici mühlet talebinin kabulü, geçici komiser görevlendirilmesi, geçici mühletin uzatılması ve tedbirlere ilişkin kararlara karşı kanun yoluna başvurulamayacak olup, bu kararlar kesin hüküm içermektedir. Mahkemece geçici mühlet kararı, ticaret sicili gazetesinde ve Basın-İlan Kurumunun resmî ilân portalında ilân olunur ve derhâl tapu müdürlüğüne, ticaret sicili müdürlüğüne, vergi dairesine, gümrük ve posta idarelerine, Türkiye Bankalar Birliğine, Türkiye Katılım Bankaları Birliğine, mahallî ticaret odalarına, sanayi odalarına, taşınır kıymet borsalarına, Sermaye Piyasası Kuruluna ve diğer lazım gelen yerlere bildirilir. İlanda ayrıca alacaklıların, ilândan itibaren yedi günlük kesin süre içinde dilekçeyle itiraz ederek konkordato mühleti verilmesini gerektiren bir hâl bulunmadığını delilleriyle birlikte ileri sürebilecekleri ve bu çerçevede mahkemeden konkordato talebinin reddini isteyebilecekleri belirtilir. 4-Borçluya Kesin Mühlet Verilmesi Mahkemenin, kesin mühlet hakkındaki kararını geçici mühlet içinde vermesi gerekmektedir. Kesin mühlet hakkında bir karar verilebilmesi için ise, mahkeme borçluyu ve varsa konkordato talep eden alacaklıyı duruşmaya davet eder. Geçici komiser, duruşmadan önce yazılı raporunu sunar ve mahkemece gerekli görülürse, beyanı alınmak üzere duruşmada hazır bulunur. Mahkeme yapacağı değerlendirmede, itiraz eden alacaklıların dilekçelerinde ileri sürdükleri itiraz sebeplerini de dikkate alır.

Mahkemece, kesin mühlet kararıyla beraber veya kesin mühlet içinde uygun görülecek bir zamanda yedi alacaklıyı geçmemek, herhangi bir ücret takdir edilmemek ve tek sayıda olmak kaydıyla ayrıca bir alacaklılar kurulu oluşturulabilir. Bu durumda alacakları, hukuki nitelik itibarıyla birbirinden farklı olan alacaklı sınıfları ve varsa rehinli alacaklılar, alacaklılar kurulunda hakkaniyete uygun şekilde temsil edilir. Alacaklılar kurulu oluşturulurken komiserin de görüşü alınır. Alacaklılar kurulu her ay en az bir kere toplanır ve hazır bulunanların oy çokluğuyla karar alır. Komiser bu toplantıda hazır bulunarak alınan kararları toplantıya katılanların imzasını almak suretiyle tutanağa bağlar. Alacaklı sayısı, alacak miktarı ve alacakların çeşitliliği dikkate alınarak alacaklılar kurulunun zorunlu olarak oluşturulacağı hâller ile alacaklılar kuruluna ilişkin diğer hususlar Adalet Bakanlığınca yürürlüğe konulan yönetmelikte gösterilir.

Kesin mühlet verilmesine, kesin mühletin uzatılmasına ve kesin mühletin kaldırılarak konkordato talebinin reddine ilişkin kararlar, 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir. 5-Borçlunun Mali Durumunda İyileşme Sağlanması Konkordato talebi ile amaçlanan iyileşmenin, kesin mühletin sona ermesinden önce gerçekleştiğinin komiserin yazılı raporuyla mahkemeye bildirilmesi üzerine mahkemece resen, kesin mühletin kaldırılarak konkordato talebinin reddine karar verilir. Bu karar, 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir. Mahkeme, bu madde kapsamında kesin mühletin kaldırılmasına karar vermeden önce borçlu ve varsa konkordato talep eden alacaklı ve alacaklılar kurulunu duruşmaya davet eder; diğer alacaklıları ise gerekli görürse davet eder. 6-Borçlunun İflasına Karar Verilmesi-Konkordato Reddi İflâsa tabi borçlular bakımından, kesin mühletin verilmesinden sonra aşağıdaki durumların gerçekleşmesi hâlinde komiserin yazılı raporu üzerine mahkeme kesin mühleti kaldırarak konkordato talebinin reddine ve borçlunun iflâsına resen karar verir: a) Borçlunun malvarlığının korunması için iflâsın açılması gerekiyorsa. b) Konkordatonun başarıya ulaşamayacağı anlaşılıyorsa. c) Borçlu, 297 nci maddeye aykırı davranır veya komiserin talimatlarına uymazsa. d) Borca batık olduğu anlaşılan bir sermaye şirketi veya kooperatif, konkordato talebinden feragat ederse. İflâsa tabi olmayan borçlu bakımından ise birinci fıkranın (b) ve (c) bentlerindeki hâllerin kesin mühletin verilmesinden sonra gerçekleşmesi durumunda, komiserin yazılı raporu üzerine mahkeme kesin mühleti kaldırarak konkordato talebinin reddine resen karar verir. Mahkeme, bu madde uyarınca karar vermeden önce borçlu ve varsa konkordato talep eden alacaklı ve alacaklılar kurulunu duruşmaya davet eder; diğer alacaklıları ise gerekli görürse davet eder. 7-Kesin Mühlete Kanun Yolları Kesin mühlet talebinin kabulü ile mühletin kaldırılması talebinin reddine ilişkin kararlara karşı kanun yoluna başvurulamaz. Kesin mühlet talebinin değerlendirilmesi sonucunda, hakkında iflâs kararı verilmeyen borçlunun konkordato talebinin reddine karar verilirse, borçlu veya varsa konkordato talep eden alacaklı bu kararın tebliğinden itibaren on gün içinde istinaf yoluna başvurabilir. Bölge adliye mahkemesinin kararı kesindir. Bölge adliye mahkemesi tarafından ilk derece mahkemesi kararı kaldırılarak mühlet kararı verildiği hâllerde dosya, komiserin görevlendirilmesi de dahil olmak üzere müteakip işlemlerin yürütülmesi için ilk derece mahkemesine gönderilir. Mahkemenin veya bölge adliye mahkemesinin konkordato talebinin reddiyle birlikte borçlunun iflâsına da karar verdiği hâllerde 164 üncü madde hükmü uygulanır. 8-Kesin Mühletin Sonuçları Kanun koyucu kesin mühlet verilen bir projeye alacaklılar, rehinli alacaklılar, sözleşmeler ve borçlu bakımından bazı sonuçlar ihdas etmiştir. Alacaklılar Bakımından;

Buna karşın, 206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar için haciz yoluyla takip yapılabilir.

Takas bu Kanunun 200 ve 201 inci maddelerine tâbidir. Bu maddelerin uygulanmasında geçici mühletin ilânı tarihi esas alınır. Hacizli mallar hakkında niteliğine uygun düştüğü ölçüde 186 ncı madde hükmü uygulanır.

Sözleşmeler Bakımından; Sözleşmenin karşı tarafının konkordato projesinden etkilenip etkilenmediğine bakılmaksızın, borçlunun taraf olduğu ve işletmesinin faaliyetinin devamı için önem arz eden sözleşmelerde yer alıp da borçlunun konkordato talebinde bulunmasının sözleşmeye aykırılık teşkil edeceğine, haklı fesih sebebi sayılacağınayahut borcu muaccel hâle getireceğine ilişkin hükümler, borçlunun konkordato yoluna başvurması durumunda uygulanmaz.

Buna karşın, borçlu, tarafı olduğu ve konkordatonun amacına ulaşmasını engelleyen sürekli borç ilişkilerini, komiserin uygun görüşü ve mahkemenin onayıyla herhangi bir zamanda sona erecek şekilde feshedebilir. Bu çerçevede ödenmesi gereken tazminat, konkordato projesine tabi olur. Hizmet sözleşmelerinin feshine ilişkin özel hükümler saklıdır. Borçlu Bakımından; Borçlu, komiserin nezareti altında işlerine devam edebilir.

Borçlu,

Aksi hâlde yapılan işlemler hükümsüzdür. Mahkeme bu işlemler hakkında karar vermeden önce komiserin ve alacaklılar kurulunun görüşünü almak zorundadır. Borçlu bu hükme yahut komiserin ihtarlarına aykırı davranırsa mahkeme, borçlunun malları üzerindeki tasarruf yetkisini kaldırabilir veya 292 nci madde çerçevesinde karar verir. Birinci ve üçüncü fıkra kapsamında alınan kararlar 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir. 9-Komiser Ve Alacaklılar Kurulu Mezkur Kanunun 26, 27, 28, 29. Ve 30. Maddelerinde komiser ve alacaklıların yapması gereken bazı süreçler hüküm altına alınmıştır. 10-Konkordato Karar İncelemesi-Yargılama Komiserin gerekçeli raporunu ve dosyayı tevdi alan mahkeme, konkordato hakkında karar vermek üzere yargılamaya başlar. Mahkeme, komiseri dinledikten sonra kısa bir zamanda ve her hâlde kesin mühlet içinde kararını vermek zorundadır. Karar vermek için tayin olunan duruşma günü, 288 inci madde uyarınca ilân edilir. İtiraz edenlerin, itiraz sebeplerini duruşma gününden en az üç gün önce yazılı olarak bildirmek kaydıyla duruşmada hazır bulunabilecekleri de ilâna yazılır. Konkordato hakkında yapılan yargılamada kesin mühlet içinde bir karar verilemeyeceği anlaşılırsa; mahkeme, gerekli görürse komiserden gerekçeli bir rapor da alarak, karar verilinceye kadar mühlet hükümlerinin devamına karar verebilir.

11-Konkordato Hangi Şartlar Altında Onaylanır 302 nci madde uyarınca yapılan toplantıda ve iltihak süresi içinde verilen oylarla kabul edilen konkordato projesinin tasdiki aşağıdaki şartların gerçekleşmesine bağlıdır: a) Adi konkordatoda teklif edilen tutarın, borçlunun iflâsı hâlinde alacaklıların eline geçebilecek muhtemel miktardan fazla olacağının anlaşılması; malvarlığının terki suretiyle konkordatoda paraya çevirme hâlinde elde edilen hasılat veya üçüncü kişi tarafından teklif edilen tutarın iflâs yoluyla tasfiye hâlinde elde edilebilecek bedelden fazla olacağının anlaşılması. Tasdik için aranan şartlardan bir tanesi ve en önemlisi, borçlunun iflas etmeden daha fazla borç ödeme imkanına kavuşmasıdır. Bu şart sağlanamadığı veya sağlanamayacağı anlaşıldığı ölçüde konkordatodan beklenen fayda gerçekleşmeyeceği gerekçesiyle tasdik edilmeyecektir. b) Teklif edilen tutarın borçlunun kaynakları ile orantılı olması (bu kapsamda mahkeme, borçlunun beklenen haklarının dikkate alınıp alınmayacağını ve alınacaksa ne oranda dikkate alınacağını da takdir eder). Borçlu, mevcut projelerle yaratacağı nakit akışlarına istinaden belli oranda borçlarını öderken önemli düzeyde malvarlığı varsa talep edilen tutarın sadece bu nakit akışlarına bağlanmaması, borçlunun kaynaklarının da dikkate alınarak bir teklifte bulunması gerekmektedir. c) Konkordato projesinin 302 nci maddede öngörülen çoğunlukla kabul edilmiş bulunması. Konkordato projesi; a) Kaydedilmiş olan alacaklıların ve alacakların yarısını veya b) Kaydedilmiş olan alacaklıların dörtte birini ve alacakların üçte ikisini, aşan bir çoğunluk tarafından imza edilmiş ise kabul edilmiş sayılır. Oylamada sadece konkordato projesinden etkilenen alacaklılar oy kullanabilir. 206 ncı maddenin birinci sırasında yazılı imtiyazlı alacakların alacaklıları ve borçlunun eşi ve çocuğu ile kendisinin ve evlilik bağı ortadan kalkmış olsa dahi eşinin anası, babası ve kardeşi alacak ve alacaklı çoğunluğunun hesabında dikkate alınmaz. Rehinle temin edilmiş olan alacaklar, İİK’nın 298 inci madde uyarınca takdir edilen kıymet sonucunda teminatsız kaldıkları kısım için hesaba katılırlar. Konkordatoya muvafakat etmeyen alacaklı borçtan birlikte sorumlu olanlara karşı bütün haklarını muhafaza eder. d) 206 ncı maddenin birinci sırasındaki imtiyazlı alacaklıların alacaklarının tam olarak ödenmesinin ve mühlet içinde komiserin izniyle akdedilmiş borçların ifasının, alacaklı bundan açıkça vazgeçmedikçe yeterli teminata bağlanmış olması (302 nci maddenin altıncı fıkrası kıyasen uygulanır). e) Konkordatonun tasdikinin gerektirdiği yargılama giderleri ile konkordatonun tasdiki durumunda alacaklılara ödenmesi kararlaştırılan para üzerinden alınması gereken harcın, tasdik kararından önce, borçlu tarafından mahkeme veznesine depo edilmiş olması. Mahkeme konkordato projesini yetersiz bulursa kendiliğinden veya talep üzerine gerekli gördüğü düzeltmenin yapılmasını isteyebilir. 12-Konkordato Tasdiki Ve Sonuçları Mahkemece Konkordatonun tasdiki kararında;

Kararda, tasdik edilen konkordatonun yerine getirilmesini sağlamak için gerekli gözetim, yönetim ve tasfiye tedbirlerini almakla görevli bir kayyım tayin edilebilir. Bu takdirde kayyım, borçlunun işletmesinin durumu ve proje uyarınca borçlarını ödeme kabiliyetini muhafaza edip etmediği konusunda iki ayda bir tasdik kararını veren mahkemeye rapor verir; alacaklılar bu raporu inceleyebilirler. 13-Konkordatonun Tasdik Edilmemesi-İflas Kararı Konkordato tasdik edilmezse mahkeme konkordato talebinin reddine karar verir ve bu karar 288 inci madde uyarınca ilân edilerek ilgili yerlere bildirilir.

Bu karara karşı itiraz yolu açık olup, konkordato hakkında verilen karara karşı borçlu veya konkordato talep eden alacaklı, kararın tebliğinden; itiraz eden diğer alacaklılar ise tasdik kararının ilânından itibaren on gün içinde istinaf yoluna başvurabilir. Bölge adliye mahkemesi kararına karşı on gün içinde temyiz yoluna başvurulabilir. İstinaf ve temyiz incelemeleri, Hukuk Muhakemeleri Kanunu hükümlerine göre yapılır. 14-Konkordato Konkordato, tasdik kararıyla bağlayıcı hâle gelir. Tasdik edilen konkordato projesinde konkordatonun, tasdik kararının kesinleşmesiyle bağlayıcı hâle geleceği de kararlaştırılabilir; bu takdirde mühletin etkileri, kanunda öngörülen istisnalar saklı kalmak kaydıyla konkordatonun bağlayıcı hâle geldiği tarihe kadar devam eder.

206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar, rehinli alacaklıların rehnin kıymetini karşılayan miktardaki alacakları ve 6183 sayılı Kanun kapsamındaki amme alacakları hakkında bu maddenin ikinci fıkrası hükmü uygulanmaz. Kredi kurumları tarafından verilen krediler de dahil olmak üzere, mühlet içinde komiserin izniyle akdedilmiş borçlar, adi konkordatoda konkordato şartlarına tabi değildir; malvarlığının terki suretiyle konkordatoda yahut sonraki bir iflâsta masa borcu sayılır. Aynı kural karşı edimin ifasını komiserin izniyle kabul eden borçlunun taraf olduğu sürekli borç ilişkilerindeki karşı edimler için de geçerlidir. III-Vergisel Sonuçlarıyla Konkordato:Çalışmamızın önceki bölümünde konkordato süreci yasal altyapısı ile açıklanmaya çalışılmıştır. Bu bölümde ise özel durumlar dikkate alınarak konkordatonun vergi hukukuna yansımalarına yer verilmektedir: 1- Harç, Vergi İstisnaları Ve Teşvik Belgeleri:7101 sayılı Kanunun 51. Maddesinde 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununa bağlı (1) sayılı Tarifenin “B) İcra ve iflas harçları:” başlıklı bölümünün “II- İflas Harçları:” başlıklı alt bölümünün (2) numaralı fıkrasının (b) bendi aşağıdaki şekilde değiştirilmiştir. “b) Konkordatoda;aa) Alacaklılara ödenmesi kararlaştırılan para üzerinden (Binde 2,27) bb) Yapılandırma sonunda rehinli alacaklılara ödenmesi kararlaştırılan para üzerinden (Binde 1,13)” olarak harca tabi olması hüküm altına alınmıştır. Daha önce ise konkordatoda alacaklılara verilmesi gereken/kararlaştırılan para üzerinden binde 11,38 harç ödeniyordu. 7101 sayılı Kanunun 308/g maddesine yer alan hükme göre tasdik edilen konkordato projesi kapsamında;

Bu istisna hükümleri konkordato projesinde belirtilen işlemler bakımından borçlu ile proje kapsamındaki alacaklılara özgü olarak uygulanır.

Önemli bir konu olarak konkordato projesine göre borçları yeni bir itfa plânına bağlanan borçlulara ait olan -teşvik belgelerinin süreleri ile-ihracat taahhüt süreleri, geçici mühlet kararının verildiği tarihten konkordatonun bağlayıcı hâle geldiği tarihe kadar işlemeyecektir. 1- Takip Zamanaşımı Süreleri Ve AATUHK Uygulaması:Kanuna göre mühlet içinde borçlu aleyhine 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre yapılan takipler de dahil olmak üzere yeni hiçbir takip yapılamaz ve evvelce başlamış takipler ise durur, ihtiyatî tedbir ve ihtiyatî haciz kararları uygulanmaz, bir takip muamelesi ile kesilebilen zamanaşımı ve hak düşüren müddetler işlemez. Keza, bağlayıcı hâle gelen konkordato, konkordato talebinden önce veya komiserin izni olmaksızın mühlet içinde doğan bütün alacaklar için mecburidir. 206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar, rehinli alacaklıların rehnin kıymetini karşılayan miktardaki alacakları ve 6183 sayılı Kanun kapsamındaki amme alacakları hakkında bu maddenin ikinci fıkrası hükmü uygulanmaz. 2- Konkordato Yapanları Bekleyen Tehlike-Konkordatonun Görünmeyen Yüzü-Vazgeçilen Alacak: 3Çalışmada detaylı yer verdiğimiz üzere konkordato yoluyla borçlu taraf, belli bir orandaki borcundan şartlar uygun olduğu ölçüde kurtulmakta, alacaklı taraf ise bu alacağından vazgeçmektedir. 213 sayılı VUK'un Değersiz Alacaklar başlıklı 322 nci maddesine göre; "Kazai bir hükme veya kanaat verici bir vesikaya göre tahsiline artık imkan kalmayan alacaklar değersiz alacaktır. Değersiz alacaklar, bu mahiyete girdikleri tarihte tasarruf değerlerini kaybederler ve mukayyet kıymetleriyle zarara geçirilerek yok edilirler.İşletme hesabı esasına göre defter tutan mükelleflerin bu madde hükmüne giren değersiz alacakları, gider kaydedilmek suretiyle yok edilirler." 213 sayılı VUK’un Vazgeçilen Alacaklar başlıklı 324 üncü maddesinde ise "Konkordato veya sulh yoluyla alınmasından vazgeçilen alacaklar, borçlunun defterlerinde özel bir karşılık hesabına alınır. Bu hesabın muhteviyatı alacaktan vazgeçildiği yılın sonundan başlayarak üç yıl içinde zararla itfa edilmediği takdirde kar hesabına naklolunur." hükümleri yer almaktadır. Değersiz alacak kavramı alacaklılar için ihdas edilmiş olmakla beraber, vazgeçilen alacak kavramı borçlular için getirilmiştir. Ayrıca, değersiz alacaklar işletme hesabında da gider olarak değerlendirilebilirken, vazgeçilen alacak düzenlemesinde işletme hesabına göre defter tutan mükellefler için “karşılık” hesabı şartı aradığından uygulanamayacaktır. Kanaat verici bir vesikadan ne anlaşılması gerektiği hususunda ise Kanunda yeterli 4 açıklık bulunmamaktadır. Ancak, vergi hukuku uygulaması bakımından kanaat verici vesikalara içtihatlar kapsamında örnek olarak aşağıdaki belgeler sayılabilir:

§ Alacaktan vazgeçildiğine dair konkordato anlaşması,

Bir alacağın, vazgeçilen alacak olarak kabul edilmesi için ise alacağın konkordato veya sulh yolu ile alınmasından vazgeçilmesi gerekmektedir.Konkordato, İcra ve İflas Kanununda düzenlenmiş, usul ve esasları ayrıntılı bir şekilde ortaya konmuş olmakla birlikte, sulh yoluyla vazgeçme herhangi bir şekle tabi olmayıp, sulh yolu ile alınmasından vazgeçilen alacağın Vergi Usul Kanununun 227 nci maddesi uyarınca kanaat verici bir vesika ile tevsik edilmesi icap etmektedir. Diğer taraftan, vazgeçilen alacak için borçlunun defterlerinde özel bir karşılık hesabı açılması, karşılık hesabına alınan borç miktarının üç yıl içinde ortaya çıkacak zararla mahsup edilmesi, bu sürede mahsup edilemeyen karşılık tutarının üçüncü yılın hesap dönemi sonunda kâr hesabına aktarılması gerekmektedir. Buna göre; 2018 yılında konkordato yoluyla örneğin 20 milyon TL borcunu sildirmiş olan bilanço esasına tabi olan borçlu, bu hesabın muhteviyatı alacaktan vazgeçildiği yılın sonundan başlayarak üç yıl içinde (yani 2018, 2019, 2020 yılı dahil) zararla itfa etmediği takdirde 3. hesap döneminin sonunda önemli düzeyde vergi matrahı ile karşı karşıya kalacaktır. Bu durumda kar yazılan tutar üzerinden önemli vergi yükü çıkabilecektir. Hazine Ve Maliye Bakanlığı, 3 yıllık süreyi alacaktan vazgeçilen yılı da dahil ederek 2018, 2019 ve 2020 yılları olarak hesaplamakta ve bununla ilgili bazı özelgeler vermektedir1. Bize göre de, alacaktan vazgeçilen yıldan itibaren 3 yıl sayılarak üçüncü yılın sonunda zararla kapatılamayan kısmın kar hesabına aktarılması gerekmektedir. Konkordatonun görünen yüzü kadar görünmeyen yüzlerine de dikkat etmekte yarar bulunduğu düşünülmektedir. 3- Vazgeçilen Alacak Olarak Fon Hesabına Alınan Dövizli Tutarlar Değerlenecek Midir?Konkordato müessesini incelerken, projenin onaylanması herkesi bağlayıcı bir hüküm ifade ettiğini ve sonuçlar doğurduğunu açıklamıştır. Mahkeme tarafından tasdik edilen konkordato nedeniyle tasdikin gerçekleştiği tarih itibariyle taraflar arasında vazgeçilen tutar duruma göre bir borç veya alacak mahiyetini kaybedecektir. Bu durumda, alacak veya borç olarak yasal defterlerde değerleme işlemine tabi tutulacak bir tutar bulunmadığından borçlu tarafından vazgeçilen alacak olarak, alacaklı açısından değersiz alacak olarak kaydedilen tutarlar dövizli veya dövize endeksli ise artık bize göre 213 sayılı VUK’un 280. Maddesinin 3. Fıkrasına göre Hazine ve Maliye Bakanlığının belirlediği kur ile değerlemeye tabi olmayacaktır. Alacaklı, bu tutarı değersiz alacak olarak yasal kayıtlarına zarar olarak almasa dahi, bize göre değerleme yapması mümkün değildir. Ne hukuki bir talep durumu bulunmaktadır, ne de yasal açıdan ortada alacak bulunmaktadır. Kur değerlemesi yapılması durumunda sonuçlarına göre eleştiri görebilecektir. Borçlu tarafından ise, vazgeçilen alacak hesabına alınacak tutar konkordatonun tasdik edildiği tarihteki kur ile özel fon hesabına alınması gerekecektir. 4- Değersiz Alacak Olarak Zarar Kaydı:Yukarıda da ifade edildiği üzere konkordato, herhangi bir dürüst borçlunun ödeme teklifinin konkordatoya tabi alacaklılarının belirli bir çoğunluğu tarafından kabulü ve mahkemenin onayı ile gerçekleşen ve borçlunun, borçlarının bir kısmından kurtulmasını veya ödeme şeklinin borçlu yararına değişmesini sağlayan, iflasa nazaran yumuşatılmış, alacaklıların eşit olarak tatminine yarayan hukuki bir araç/müessesedir. Kanun yoluyla borçlular konkordatoya tabi borçlarını, elde edebilecekleri zaman süreci içinde icra ve iflas takiplerinden korunmak suretiyle ödeyebilme imkânına kavuşmaktadır. Bu bakımdan konkordato, ödeme şekil ve şartlarında borçlu yararına değişiklik meydana getirir. Ayrıca, konkordato bir dava veya icra takibi olmayıp, bazen alacağın bir kısmından vazgeçme yerine alacağın vadesinin uzatılarak tamamının ödenmesi şeklinde de olabilir. Dolayısıyla, konkordato alacağı şüpheli hale getirmediği gibi aksine, alacağın (tenzilat konkordatosunda vazgeçilmeyen kısmın) tahsil imkanını kuvvetlendirir. Bu nedenle, VUK’un 323. Maddesinde aranan temel şartların gerçekleşmediği iddia edilebilir. Sonuç olarak, konkordato mükelleflere şüpheli alacak karşılığı ayrılmasına imkan tanıyan bir durum değildir. Buna karşın, VUK’un 322 nci maddesinde, kazai bir hükme veya kanaat verici bir vesikaya göre tahsiline artık imkân kalmayan alacakların değersiz alacak olacağı, değersiz alacakların, bu mahiyete girdikleri tarihte tasarruf değerlerini kaybedecekleri ve mukayyet kıymetleriyle zarara geçirilerek yok edileceği, işletme hesabı esasına göre defter tutan mükelleflerin bu madde hükmü kapsamına giren değersiz alacaklarını, gider kaydetmek suretiyle yok edeceği hüküm altına alınmıştır. Mezkûr madde uygulamasında değersiz alacak; kaybedilmiş, tahsiline imkân kalmamış, değeri sıfıra inmiş bir alacak olup, alacağın bu durumunun, kazai bir hükümle veya kanaat verici bir vesika ile tevsik edilmesi icap etmektedir. Kazai bir hükümden anlaşılması gereken, alacağın tahsili için kanun yollarına başvurulmuş olması, icra takibinin yapılmış bulunması, bu müracaatlar ve takipler sonunda, alacağın ödenmeyeceğine hâkim tarafından hükmedilmiş olması; kanaat verici vesika teriminden ise ödemeyi imkânsız hale getirmiş hal ve sebepler sonucu ortaya çıkmış belgeler anlaşılmalıdır. Alacağın tahsil güçlüğünün objektif ve inandırıcı belgelerle ortaya konması değersiz alacak uygulaması bakımından önem arz etmekte olup, kanun koyucu tarafından da, değersiz hale geldiği ileri sürülen alacağın ciddi olarak takip edildiğine ilişkin çabaların kazai bir hüküm veya kanaat verici bir vesika ile tevsiki öngörülmüştür. Bu çerçevede, konkordato tasdiki yukarıda yer verdiğimiz ilkeler çerçevesinde kanaat verici bir vesika olarak değerlendirilip, bu belgenin “mahkeme tarafından onaylandığı/konkordatonun kesinleştiği hesap döneminde” kaybedilen tasarruf değeri ölçüsünde “zarar” olarak dikkate alınabilecektir.

5- Yurtdışında Yapılan Konkordato Ve Benzeri Anlaşmalar:Kurumların sadece yurtiçi değil, yurtdışında da benzer mahiyet arz eden yollarla alacaklarının veya borçlarının ortadan kalktığı durumlar olabilir. Kanun koyucu, gerek vazgeçilen alacak için, gerekse değersiz alacak için özel bir belirlemeye yer vermediğinden yurtdışında benzer mahiyet arz eden alacak ve borçların silinmesi nedeniyle alacakların değersiz alacak, borçların ise vazgeçilen alacak olarak dikkate alınmalarını engelleyen bir durumun bulunmadığı açıktır. Buna karşın, bu durumun resmi belgelerle mukni ve muteber delillerle tarh zamanaşımı süresi içinde ispatlanması gerekebileceği unutulmamalıdır. 6- Avans Niteliğinde Verilmiş Alacaklar İçin Konkordato:Hazine ve Maliye Bakanlığı, yıllardır hasılat olarak dikkate alınmayan tutarların değersiz alacak veya şüpheli alacak olarak kayıtlara alınamayacağına dair gerekçe bazlı görüşler ile eleştirilere kaynaklık etmiştir. İdarenin, “asıl alacaklı yerine başka bir mükellefe ödenen tutarın bu şirketin kapanması ve tahsilinin olanaksız kalması neticesinde yanlışlıkla yapılan ödemeden kaynaklanan alacağa yönelik yapılan icra takibi dosyasının borçlunun bulunamaması nedeniyle takipsizlik kararıyla kapatılması ile borcun tahsili yönünde fiili olarak imkansızlık durumu ortaya çıktığından söz konusu alacağın değersiz alacak olarak kabul edilmesi mümkün bulunmaktadır. Ancak, söz konusu alacağın değersiz hale geldiği yıl hesaplarına zarar olarak yazılması gerekmekte olup, bu zarar yazılmayan alacağın daha sonraki yıllarda değersiz alacak olarak dikkate alınması mümkün bulunmamaktadır” şeklinde görüş verdiği anlaşılmaktadır. Sonuç itibariyle, değersiz alacağın tahakkukun bir parçası olmadığı ve sonuçları itibariyle hasılat yazılmayan tutarların da “değersiz alacak” kavramı içinde değerlendirileceği anlaşılmaktadır2. Başka bir görüşte3 de, “Bu itibarla, hizmet taahhüdü karşılığı olarak navlun avansı ödemesinde bulunduğunuz şirketin, taahhüdünü yerine getirmemesi ve 2011 yılında faaliyeti durdurması nedeniyle tahsil imkânı kalmadığını belirttiğiniz alacağınız için yukarıda açıklaması yapılan madde hükümlerini yerine getirdiğiniz takdirde Vergi Usul Kanununun322 veya 323 üncü maddelerine göre hareket etmeniz mümkün bulunmaktadır.” Şeklinde görüşe yer verildiği anlaşılmaktadır. 7- Vazgeçilen Alacaklar Hangi Zararlardan Mahsup Edilecektir?:İdareye göre üç yıl içinde olmak koşuluyla, vazgeçilen alacak tutarının ticari bilanço zararına ilaveler ile zarar olsa dahi indirilecek indirim ve istisnaların da dikkate alınması suretiyle hesaplanması gereken zarar tutarından mahsup edilmesi gerekmektedir4. Bize göre, idare tarafından zarar kavramına dahil edilen “zarar olsa dahi indirilecek indirim ve istisnaların” kar hesabında dikkate alınması hukuken hatalıdır. Konunun bu boyutu için uzmanlarla görüşülmesinde yarar bulunduğu değerlendirilmektedir. Kanun koyucu, herhangi bir şekilde mali zarar kavramına atıfta bulunmamakla beraber, lafzen bu vazgeçilen alacak tutarının bir karşılık olduğu, karşılık tutarının bilançodaki zararın mahsubuna yönelik olduğu, ve itfa amacı taşıdığı çok açıktır. Bu durumda, zarar kavramının ticari zarar dışında değerlendirilmesinin hukuken mümkün olmadığı düşünülmektedir. 8- Borçlunun İflası:İflas; asliye ticaret mahkemesi tarafından iflasına karar verilen bir borçlunun (müflisin), haczedilebilen bütün mal varlığının, cebri icra yoluyla paraya çevrilerek, bundan bilinen bütün alacaklılarının tatmin edilmesini sağlayan toplu bir cebri icra yoludur. Konkordato talebi onaylanmaz/tasdik edilmezse ticaret mahkemesi borçlunun iflasına karar verir. İflas kararı verildiği anda borçlu hakkında iflas açılmış olur. İflasın açılması ile, müflisin haczedilebilir bütün malları, alacak ve hakları nerede bulunursa bulunsun kendiliğinden bir masa, yani bir topluluk teşkil eder; buna “iflas masası” denilmektedir. İflasın açılması ile borçlu artık masaya dahil mal varlığı üzerinde tasarrufta bulunamaz; masanın idaresi iflas organlarına geçer. İflas masası, paraları dağıtırken alacağının tamamını alamamış olan her alacaklıya ödenmemiş miktar için aciz vesi- kası/belgesi verir. Bu vesika borcun ikrarını içeren senet mahiyetindedir. Alacaklı, aciz vesikasına dayalı olarak borçlunun mal edindiğini öğrenmesi halinde yeniden ödeme emri tebliği ile alacağını ister. Dolayısıyla aciz belgelerine dayalı alacakları değersiz alacak olarak nitelendirmek mümkün değildir. Ali ÇAKMAKCIYMM / Bağımsız Denetçi / E. Hesap Uzmanı 1 İzmir Vergi Dairesi Başkanlığının 07.04.2014 tarih ve 84098128-125[6-2012/928]-175 sayılı Özelgesi, 2 Konunun bu boyutu için uzmanlarla görüşülmesinde yarar bulunduğu değerlendirilmektedir. 3 İstanbul Vergi Dairesi Başkanlığı, B.07.1.GİB.4.34.19.02-019.01-1952 sayı ve 21/06/2012 Tarihli Özelgesi 4 Kayseri Vergi Dairesi Başkanlığı, 24.04.2017 tarih ve B.07.1 .GİB.4.38.15.01-125[9-2016/20-297]-15708 sayılı Özelgesi |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı