|

I. Giriş

Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini dövize endeksli olarak fiyatlamaları, dövizli kredilerin faiz oranı avantajı vb. sebepler şirketleri dövizli kredi kullanımına yöneltebilmektedir.

16.06.2009 tarihinde Resmi Gazete’de yayımlanan Bakanlar Kurulu Kararı ile yapılan düzenlemeler öncesinde döviz geliri olmayan firmalar için yurtiçinde dövizli kredi kullanma imkânı bulunmamaktaydı. Yurtdışından kullanılabilecek dövizli krediler için ise herhangi bir sınırlama getirilmemişti.

Yurtiçinden kullanılabilecek dövizli kredilere yönelik söz konusu kısıtlama nedeniyle firmalar dövizli kredileri yurtdışındaki bankalar ve Türkiye’deki bankaların yurtdışındaki şube ve iştiraklerinden kullanma yoluna gitmişlerdir. Ancak firmaların Türkiye'de kurulu bankaların yurt dışı şube ve iştiraklerinden kullandıkları döviz kredileri Türkiye'nin dış borç göstergelerini olumsuz etkileyerek, finansal ürünlerin fiyatlandırmasında çok öneme sahip olan ülke riski primine etki edebilmektedir.

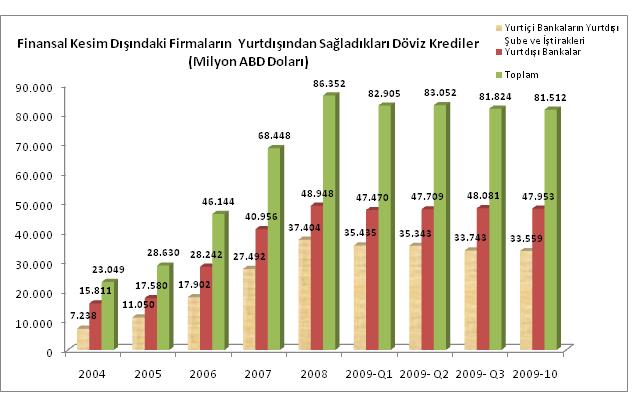

Finansal kesim dışındaki firmaların yurtdışından sağladıkları döviz kredilerin yıllar itibariyle tutarlarını görmek için lütfen tıklayınız. (Kaynak: TCMB)

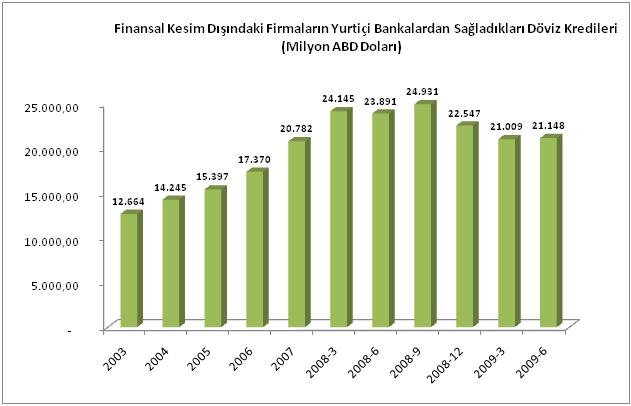

Finansal kesim dışındaki firmaların yurtiçindeki bankalardan sağladıkları dövizli kredilerin yıllar itibariyle dağılımını görmek için lütfen tıklayınız. (Kaynak: TCMB)

Tablolardan da görüleceği üzere finansal kesim dışındaki firmalar dövizli kredilerin büyük bir bölümünü Türkiye’deki bankalar yerine Türkiye’de yerleşik bankaların yurtdışındaki şubelerinden ve yurtdışı bankalardan sağlamışlardır.

Dövizli kredilerin yurtiçi ya da yurtdışında faaliyette olan bankalardan kullanılmasına ilişkin tercihin belirlenmesinde, kambiyo mevzuatı sınırlamalarına ilişkin uygulamaların yanı sıra vergisel yükleri de önemli bir faktör olarak karşımıza çıkmaktadır. Aşağıdaki bölümde bu kapsamda açıklamalara yer verilmektedir.

II. Kambiyo mevzuatında yapılan düzenlemenin getirdikleri

07.08.1989 tarihli ve 89/14391 sayılı Kararnamenin eki Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar uyarınca bankalar Türkiye'de yerleşik kişilere, ihracat, ihracat sayılan satış ve teslimler ile döviz kazandırıcı faaliyetlerin finansmanı kapsamında 18 ay vade şartı ile döviz kredisi açabilmekteydiler.

2009/15082 sayılı Bakanlar Kurulu Kararı ile 32 Sayılı Karar’ın “Krediler” başlıklı 17’. maddesinin, dövizli ve dövize endeksli kredilerin kullandırılmasına ve kullanılmasına ilişkin hükümlerinde değişiklikler yapılmıştır.

Söz konusu karar ile döviz geliri olan firmaların dövizli kredileri için uygulanan 18 ay vade şartı kaldırılırken, döviz geliri olmayan firmalara da belirli şartları sağlamak koşuluyla Türkiye’deki bankalardan dövizli kredi kullanma imkânı tanınmıştır.

Döviz geliri olmayan firmaların Türkiye’deki bankalardan dövizli kredi kullanabilmesi için sağlaması gereken şartlar aşağıda sıralanmaktadır:

· Kredinin ortalama vadesinin bir yıldan uzun olması,

· Kredinin tutarının 5 milyon ABD Dolarının üzerinde olması,

· Döviz kredilerin kullanımının, yurtdışına döviz ödenmesini gerektiren bir durum söz konusu değilse ve Başbakanlık Hazine Müsteşarlığınca belirtilen haller dışında, Türk Lirası olarak yapılması gerekmektedir.

Firmaların belirli teminatları sağlamaları durumunda süre koşuluna bağlı olmaksızın Türkiye’deki bankalardan teminat tutarları kadar döviz kredisi almaları da mümkün olabilmektedir. Bu şekilde döviz kredisi alınabilmesi için gerekli şart ise teminatın döviz ya da Ekonomik İşbirliği ve Kalkınma Teşkilatına (OECD) üye ülkelerin merkezi yönetimleri ile merkez bankalarınca ya da bunların kefaletiyle ihraç edilen yabancı para menkul kıymetlerden oluşması olarak belirlenmiştir.

Söz konusu düzenleme kapsamında teminat karşılığı dövizli kredi kullanacak firmalardan nakdi ya da menkul kıymetler gibi kolay nakde çevrilebilir teminatların talep edilmesi, bu çeşit kredilerin kullanım alanını sınırlayabilecek, firmaların kredi kullanma amacı ve finansal tabloları açısından yeniden değerlendirme yapılmasını gerektirecek niteliktedir.

III. Dövizli kredilerin vergisel boyutları

Yukarıda yer verdiğimiz düzenleme kapsamında, kambiyo mevzuatı uyarınca firmaların Türkiye’deki bankalardan dövizli kredi kullanması belirli şartlar dahilinde mümkün hale getirilmiştir.

Diğer taraftan, Türkiye’deki ya da yurtdışındaki (Türkiye’deki bankaların yurtdışı şubeleri dahil) bankalardan dövizli kredi kullanılmasına ilişkin vergisel maliyetlerde ise farklılıklar olabilmektedir.

A. Gider Vergileri Kanunu (BSMV) açısından maliyetler

Gider Vergileri Kanunu’nun 28’nci maddesine göre, banka ve sigorta muameleleri vergisi (BSMV) Türkiye’de faaliyette bulunan banka, banker ve sigorta şirketlerinin yaptığı işlemler üzerinden alınan bir işlem vergisidir.

Söz konusu madde uyarınca bankaların (Finansal Kiralama Kanununa göre yapılan işlemler hariç olmak üzere) her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar BSMV’ye tabidir.

Gider Vergileri Kanunu mükelleflerinin verdikleri kredilerden elde ettikleri faiz gelirleri % 5 oranında banka ve sigorta muameleleri vergisine (BSMV) tabidir.

Ancak gerek yurtdışında faaliyette bulunan bankaların gerek Türkiye’deki bankaların yurt dışında faaliyette bulunan şubelerinin Türkiye’deki kurumlara sağladıkları kredilere uygulanacak işlem vergileri ilgili ülkelerin mevzuatına kapsamında belirlenmektedir.

Bu kapsamda yurt dışında faaliyette olan bankalar ile Türkiye’deki bankaların yurt dışı şubelerinden kullanılan kredilere ilişkin olarak Türkiye’deki kurumlarca ödenen faiz tutarları için BSMV hesaplanmazken, kredilerin Türkiye’de faaliyette bulunan kurumlardan kullanılması durumunda faiz tutarı üzerinden % 5 oranında BSMV hesaplanması gerekmektedir.

Bankalar BSMV tutarlarını müşterilerinden tahsil ettiklerinden, dövizli kredilere ilişkin faiz tutarları üzerinden hesaplanan % 5 oranlı BSMV tutarları da kredi kullanan firmalar açısından maliyet yaratmaktadır.

Dolayısıyla, Gider Vergileri Kanunu’nda herhangi bir düzenleme yapılmadığı sürece dövizli kredilerin Türkiye’deki bankalardan kullanılması maliyetleri artırıcı nitelik taşımaya devam edecektir.

B. KKDF açısından maliyetler

Kaynak Kullanımını Destekleme Fonu Hakkında 6 Sayılı Tebliğ uyarınca bankalarca kullandırılacak tüketici kredileri (gerçek kişilere ticari amaçla kullanılmamak kaydıyla kullandırılan krediler) %10 oranında, diğer krediler ise % 0 oranında KKDF’ye tabidir.

Bankalar ve finansman şirketleri dışında Türkiye’de yerleşik kişilerin yurt dışından sağladıkları kredilerde ise KKDF oranı % 3 olarak belirlenmiş olup, söz konusu kredilerden ortalama vadesi asgari 1 yıl olan döviz ve altın kredileri KKDF’den istisna edilmiştir.

Dolayısıyla yurtiçinden ve yurtdışından kullanılan uzun vadeli dövizli kredilerin KKDF maliyetlerinde bir farklılık bulunmamaktadır.

Diğer taraftan yurtdışından kullanılan ortalama vadesi 1 yıldan kısa vadeli kredilerde anapara üzerinden % 3 oranında KKDF hesaplanmaktadır.

Yurtdışı kaynaklı krediler üzerinden hesaplanan KKDF, Türkiye’deki aracı banka tarafından, krediyi kullanan kurumlardan tahsil edilerek ödenmektedir. Bu kapsamda KKDF açısından bakıldığında, ortalama vadesi 1 yıldan az olan kısa vadeli döviz kredilerini yurtdışından kullanmak daha yüksek maliyetli olmaktadır.

Ancak döviz geliri olmayan firmaların mevcut uygulamada Türkiye’de yerleşik bankalardan 1 yıldan kısa vadeli kredi kullanmaları mümkün olmadığından, yurtdışı kaynaklı kredilere yönelebilirler. Bu durumda kredi anaparası üzerinden %3 oranlı KKDF maliyeti ile karşılaşılmaktadır.

Yurtdışından temin edilen dövizli kredinin şartlarının değişmesi durumunda KKDF uygulaması

Yurtdışından temin edilen döviz kredilerin krediyi kullanan firmaların ihtiyaçları kapsamında vadeleri uzatılabilmekte, kredi sözleşmesinin diğer şartlarında (faiz oranı vb) değişiklikler yapılabilmektedir.

Bu değişikliklerin KKDF açısından ne şekilde değerlendirileceğine ilişkin olarak Gelir İdaresi Başkanlığı’nca 2009 yılında Türkiye Bankalar Birliği’ne verilen bir muktezada, ortalama vadenin 1 yıldan uzun olması sebebiyle fon kesintisi yapılmadan yurtdışından kullanılan krediler üzerinden fon kesintisi yapılmaması halinin devam edebilmesinin aşağıdaki şartların sağlanmasına bağlı olduğu ifade edilmiştir.

- Kredinin tamamının kapatılması amacıyla yurtdışına herhangi bir anapara ödemesinde bulunulmaması,

- Kredinin vade yapısının bozulmaması başka bir ifadeyle ortalama vadenin 1 yılın altına düşmemesi.

Dolayısıyla yurtdışından temin edilen ortalama vadesi asgari 1 yıl olan döviz kredilerin vadelerinin yukarıdaki şartlar kapsamında uzatılması durumunda da KKDF hesaplanmasına gerek olmayacaktır.

C. Kurumlar Vergisi Kanunu açısından maliyetler

Yurtdışındaki kurumlara yapılan ve Kurumlar Vergisi Kanunu’nun 30’uncu maddesinde sayılan ödemeler tevkifata tabi tutulmaktadır.

Söz konusu madde uygulamasına ilişkin olarak yayımlanmış olan, 2009/14593 sayılı Bakanlar Kurulu Kararı’nın alacak faizlerine ilişkin oranların belirlendiği 1’inci maddesinin birinci fıkrasının (5) numaralı bendi uyarınca yabancı bankalardan alınan kredilere ödenecek faizler için tevkifat oranı % 0 olarak belirlenmiştir.

Dolayısıyla, Türkiye’de yerleşik kurumların dövizli kredilerini Türkiye’den ya da yurtdışındaki bankalardan kullanmaları ayrıca bir vergi yükü yaratmamaktadır.

D. Damga Vergisi Kanunu açısından maliyetler

Damga Vergisi Kanunu’na ekli (2) sayılı tabloda damga vergisinden istisna edilen kağıtlar yer almaktadır. Söz konusu tablonun “Ticari ve medeni işlerle ilgili kağıtlar” başlıklı IV. bölümünün 23’üncü maddesi uyarınca bankalarca kullandırılacak kredilerin temini ve geri ödenmesi amacıyla düzenlenecek kâğıtlar ile bu kâğıtlar üzerine konulacak şerhler (kredilerin kullanımları hariç) damga vergisinden istisnadır.

Bu kapsamda, Türkiye’de yerleşik kurumların dövizli kredilerini Türkiye’den ya da yurtdışındaki bankalardan kullanmaları ayrıca bir damga vergisi yükü oluşturmamaktadır.

IV. Türkiye’deki ve yurtdışındaki bankalardan sağlanan döviz kredilerde vergisel yükler (özet tablo)

16.06.2009 tarihinde yürürlüğe giren 2009/15082 sayılı Bakanlar Kurulu Kararı ile kambiyo mevzuatında yapılan düzenlemeler sonrasında firmaların Türkiye’de ya da yurtdışında faaliyette olan bankalardan dövizli kredi kullanmaları sonucunda ortaya çıkabilecek vergisel yükümlülükler linkteki tabloda karşılaştırmalı olarak yer almaktadır.

http://www.vergidegundem.com/Makale.aspx?publication_paper_id=1181

|

{kind=link}

{kind=link}