| SGK primi tespitinde nelere dikkat edilmeli? |

|

|

|

| 27 Şubat 2015 | |

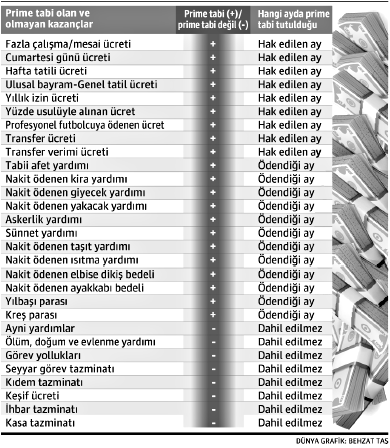

5510 sayılı Kanun'un 80. maddesine göre; “Ücretler hak edildikleri aya mal edilmek suretiyle prime tabi tutulur. Diğer ödemeler ise öncelikle ödendiği ayın kazancına dâhil edilir ve ücret dışındaki bu ödemelerin yapıldığı ayda üst sınırın aşılması nedeniyle prime tabi tutulamayan kısmı, ödemenin yapıldığı ayı takip eden aydan başlanarak iki ayı geçmemek üzere üst sınırın altında kalan sonraki ayların prime esas kazançlarına ilâve edilir. Toplu iş sözleşmelerine tabi işyerleri işverenlerince veya kamu idareleri veya yargı mercilerince verilen kararlara istinaden, sonradan ödenen ücret dışındaki ödemelerin hizmet akdinin mevcut olmadığı veya askıda olduğu bir tarihte ödenmesi durumunda, günlük kazanç sınırları da nazara alınmak suretiyle prime esas kazancın tabi olduğu en son ayın kazancına dâhil edilir.” Hükümden de anlaşıldığı üzere ücret devretmemekte; ancak prim ve ikramiye gibi ücret dışındaki ödemeler devretmektedir. Örneğin fazla çalışma/mesai ücreti, hafta tatili ücreti, Ulusal Bayram-genel tatil ücreti, yıllık izin ücreti gibi ödemeler devretmemektedir. Ancak, nakit ödenen kira yardımı, satış primi, işverence ödenen ikramiyeler devir matraha dâhil edilmektedir. Devir matrah ödemenin yapıldığı ayı takip eden aydan başlanarak iki ayı geçmemek üzere takip edilir ve prime esas kazanç üst sınırı dikkate alınır. Bununla birlikte, ayni yardımlar ve ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme, keşif ücreti, ihbar ve kasa tazminatları ile Sosyal Güvenlik Kurumu tarafından belirlenen tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları, işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin %30’unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tabi tutulmaz. Sigortalı adına aylık prim ve hizmet belgesinde bildirilecek olan prime esas kazanç tutarı tespit edilirken; ücret ve ücret niteliğindeki ödemeler ile yine prime esas kazanca dahil olacak ikramiye ve prim niteliğindeki ödemeler ile prime esas kazanca dahil olmayan ödemeler tespit edilmelidir. Bu tespit sonucunda; Prime esas kazanç matrahında; öncelikle kişinin o ay içinde aldığı ödemelerin yer alması gerekmektedir.

http://www.millet.com.tr/issizlik-sigortasi-issize-degil-gapa-ve-isverene-calismis-yazisi-1267691 Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı Özdoğrular smmm ltd. şti./Mehmet Özdoğru ve/veya ozdogrular.com./com.tr' ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı